Modelos de precificação de opções: como as opções são precificadas?

Conteúdo

Como são precificadas as opções?

Opções são derivativos financeiros que dão ao titular (comprador) o direito, mas não a obrigação, de comprar (no caso de uma opção de compra ) ou vender (no caso de uma opção de venda ) um ativo subjacente a um preço especificado ( strike). preço ) antes ou em uma data futura especificada (data de vencimento).

As opções são precificadas usando vários modelos matemáticos, sendo o mais utilizado o modelo Black-Scholes. Este modelo, e outros semelhantes, levam em consideração dados e/ou suposições importantes do mercado para determinar o preço de uma opção.

O resultado de um modelo de precificação de opções é normalmente visto como um valor teórico. E este valor teórico pode diferir – por vezes significativamente – do preço de mercado actual de uma opção.

Isto pode dever-se a uma limitação do modelo de preços, ou a um factor do mundo real no mercado de opções, como uma perturbação na oferta/procura, um spread de compra-venda ineficiente ou algum outro factor.

Tais perturbações podem desenvolver-se durante correções severas de mercado ou períodos de incerteza significativa, mas também podem surgir noutros ambientes de mercado, por diversas razões. Independentemente disso, o resultado de um modelo de precificação de opções – o valor teórico – muitas vezes serve como um ponto de referência chave e é normalmente usado para avaliar (ou comparar) o preço de mercado aberto de uma opção.

Modelos de precificação de opções

Existem três modelos comuns usados para precificação de opções: o modelo Black-Scholes, o modelo binomial de precificação de opções (BOPM) e a simulação de Monte Carlo.

O modelo Black-Scholes oferece uma fórmula simples para estimar os preços de opções padronizadas e é ideal para opções de estilo europeu. O Modelo Binomial oferece flexibilidade e é adequado para opções que possam ser exercidas antecipadamente ou para situações complexas. A Simulação de Monte Carlo é um método numérico poderoso usado para lidar com opções complexas e condições de mercado não padronizadas.

O modelo Black-Scholes original foi concebido principalmente para precificar opções europeias, que são opções que só podem ser exercidas no vencimento. As opções americanas, que podem ser exercidas a qualquer momento antes ou na data de vencimento, apresentam complexidade adicional devido à possibilidade de exercício antecipado. Como resultado, alguns engenheiros financeiros usam o modelo binomial ou outros métodos numéricos ao precificar opções no estilo americano.

Existem modelos diferentes porque as opções podem ter características variadas e as condições de mercado podem flutuar. Além disso, um único modelo não pode necessariamente capturar todas as nuances da precificação de opções em uma ampla gama de cenários e ambientes de mercado. Como resultado, alguns participantes do mercado empregam vários modelos de precificação diferentes para tipos específicos de opções, situações e/ou dinâmicas de mercado. Em muitos casos, estes modelos são proprietários e não estão disponíveis ao público.

Modelo de precificação de opções Black-Scholes

O modelo Black-Scholes é uma equação matemática fechada usada para calcular o preço teórico de opções de estilo europeu, que só podem ser exercidas no vencimento.

Este modelo fornece fórmulas explícitas para calcular os preços das opções de compra e de venda, incorporando fatores como o preço atual do ativo, o preço de exercício, o tempo de vencimento, a volatilidade e a taxa de juros livre de risco. O modelo Black-Scholes é amplamente utilizado pela sua simplicidade e rapidez na precificação de opções com características padronizadas.

A fórmula Black-Scholes, que pode ser usada para calcular o valor de uma opção de compra (C) ou de uma opção de venda (P), é mostrada abaixo (para avaliar uma opção de compra):

As principais entradas da fórmula Black-Scholes incluem:

Função de distribuição cumulativa da distribuição normal padrão (N)

Preço de mercado atual do ativo subjacente (S)

Preço de exercício da opção (K)

Tempo até o vencimento em anos (T)

Volatilidade dos retornos do ativo subjacente (σ)

Taxa de juros livre de risco (r)

Deve-se notar que o modelo Black-Scholes abrange não apenas a fórmula de precificação (por exemplo, as equações mostradas acima), mas também os pressupostos e conceitos subjacentes que formam a base para a precificação de opções.

Essas premissas incluem a hipótese de mercado eficiente, volatilidade constante, negociação contínua e taxa de juros livre de risco. O modelo também introduz conceitos como a distribuição log-normal dos preços dos ativos e o conceito de delta, gamma, theta e vega como opções gregas.

Modelo de precificação de opções binomiais (BOPM)

O Modelo Binomial de Precificação de Opções (BOPM) é outro método usado para estimar preços de opções, sem dúvida oferece mais versatilidade do que o modelo Black-Scholes, mas também requer mais etapas, cálculos e recursos computacionais.

O modelo de precificação de opções binomiais é um pouco como uma árvore de decisão. Em vez de assumir parâmetros constantes, o BOPM divide o tempo em intervalos ou etapas discretas, o que permite modelar teoricamente os movimentos de preços do ativo subjacente em cada etapa. Ao considerar uma série de possíveis movimentos de preços e incorporar fatores como volatilidade e taxa de juros livre de risco, o BOPM calcula o valor da opção em cada etapa do processo de modelagem.

Esta abordagem de modelagem passo a passo acomoda opções complexas, incluindo opções de estilo americano (que possuem características de exercício antecipado), tornando-se uma ferramenta valiosa para os participantes do mercado que buscam uma abordagem mais sofisticada. O BOPM requer, sem dúvida, mais recursos computacionais, mas pode ser adaptado a uma gama mais ampla de condições de mercado e, portanto, fornece resultados mais precisos.

Simulação de Monte Carlo

Uma simulação de Monte Carlo refere-se a uma poderosa abordagem de precificação de opções que aproveita a aleatoriedade e a amostragem estatística para estimar os valores das opções. Esta metodologia é semelhante a uma análise “e se” para precificação de opções.

Para realizar uma Simulação de Monte Carlo, é necessário executar milhares (ou mesmo milhões) de simulações de possíveis trajetórias futuras de preços para o ativo subjacente, sempre considerando vários fatores como volatilidade, taxas de juros e dividendos. Essas simulações criam uma ampla gama de cenários possíveis e, para cada cenário, é calculado o retorno da opção no vencimento.

Ao calcular a média dos retornos em todas as simulações, a Simulação de Monte Carlo fornece uma estimativa do valor esperado de uma opção.

Esta abordagem é particularmente valiosa para precificar opções complexas com características não padronizadas ou em mercados onde os pressupostos para alguns parâmetros podem não ser constantes. Quando executada de forma eficiente, os resultados desta abordagem podem ser altamente precisos. No entanto, as Simulações de Monte Carlo requerem extensos recursos computacionais e conhecimentos de software e, portanto, são normalmente conduzidas por engenheiros financeiros.

Valor intrínseco

O valor intrínseco desempenha um papel crucial nos modelos de precificação de opções, porque representa um componente fundamental do valor total de uma opção. O valor intrínseco é a parte do preço de uma opção que se baseia no valor real, ou “in-the-money” (ITM), da opção em um determinado momento.

O cálculo do valor intrínseco é relativamente simples – representa a diferença entre o preço de mercado atual do ativo subjacente e o preço de exercício da opção. Detalhes adicionais sobre o valor intrínseco são destacados abaixo.

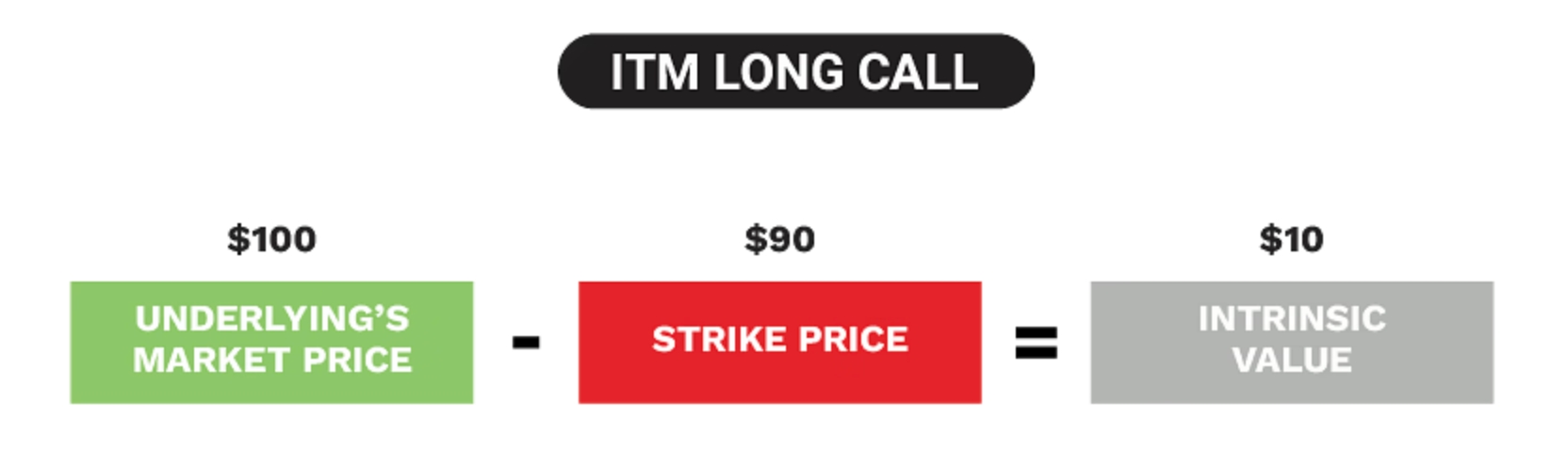

Opções de chamada

Para uma opção de compra, o valor intrínseco é a diferença positiva entre o preço atual de mercado do ativo subjacente (S) e o preço de exercício (K) se S > K. Em outras palavras, é o valor que poderia ser realizado imediatamente através do exercício a opção e comprar o ativo subjacente ao preço de exercício.

Se S ≤ K, a opção de compra não tem valor intrínseco e não faria sentido exercer a opção, pois é possível comprar o ativo por um preço menor no mercado aberto.

Opções de venda

Para uma opção de venda, o valor intrínseco é a diferença positiva entre o preço de exercício (K) e o preço atual de mercado do ativo subjacente (S) se K > S. Representa o valor que poderia ser obtido imediatamente através do exercício da opção e vender o ativo subjacente ao preço de exercício.

Se K ≤ S, a opção de venda não tem valor intrínseco porque seria mais lucrativo vender o ativo ao preço de mercado aberto do que exercer a opção de vendê-lo ao preço de exercício mais baixo.

Em resumo, o valor intrínseco é determinado exclusivamente pela relação entre o preço atual do ativo e o preço de exercício da opção. Representa o valor real e tangível que uma opção detém num momento específico com base nestas condições de mercado.

Valor extrínseco

O valor extrínseco , também conhecido como valor no tempo, é outro componente crítico dentro de um modelo de precificação de opções. Representa a parcela do preço de uma opção que excede seu valor intrínseco e está associada à incerteza e ao potencial de movimentos futuros do mercado.

O valor extrínseco quantifica o valor especulativo ou relacionado ao tempo da opção além de seu status atual “dentro do dinheiro” ou “fora do dinheiro” e geralmente abrange os seguintes fatores e suposições:

Tempo até o vencimento (Theta) : Um dos principais impulsionadores do valor extrínseco é o tempo restante até a data de vencimento da opção. O valor extrínseco tende a diminuir à medida que a data de validade se aproxima. Quanto mais tempo uma opção tiver até o vencimento, maior será o potencial de flutuações de mercado que poderiam tornar a opção lucrativa, resultando em maior valor extrínseco. Saiba mais sobre Teta .

Volatilidade Implícita (Vega) : Mudanças na volatilidade implícita, que mede as expectativas do mercado para futuras oscilações de preços, impactam significativamente o valor extrínseco. Uma maior volatilidade implícita conduz normalmente a um maior valor extrínseco porque existe uma maior probabilidade de movimentos substanciais de preços, beneficiando potencialmente os detentores de opções. Saiba mais sobre Vega .

Taxas de juros (Rho) : A taxa de juros livre de risco prevalecente também afeta o valor extrínseco. Taxas de juros mais altas podem levar a um aumento do valor extrínseco, principalmente para opções de compra, à medida que aumenta o custo de oportunidade de manter a opção versus investir em ativos sem risco.

Dividendos : Para opções sobre ações, os pagamentos de dividendos esperados podem impactar o valor extrínseco, especialmente para opções de venda. Alterações no dividendo (aumento ou redução) e/ou na data ex-dividendo podem, portanto, desencadear alterações no valor de uma opção, que podem ou não ser de natureza significativa.

Como calcular o prêmio de uma opção

No universo das opções, o termo “prêmio” é frequentemente usado de forma intercambiável para se referir ao preço que um investidor ou negociante deve pagar para comprar ou vender uma opção. O prêmio e o preço descrevem a quantidade de dinheiro associada à opção em um momento específico. Assim, quando ouve alguém discutir o prêmio ou o preço de uma opção, normalmente está a referir-se ao mesmo conceito – o montante monetário necessário para transacionar essa opção.

Nessa perspectiva, é possível identificar o prêmio de uma opção observando o mercado de opções e verificando o preço atual.

No entanto, para determinar se esse preço de mercado é barato, justo ou caro, seria necessário utilizar um modelo de precificação de opções ou basear essa avaliação em uma métrica como a Classificação de Volatilidade Implícita (também conhecida como Classificação IV).

Deve-se notar que o preço real de uma opção (por exemplo, o preço de mercado aberto) pode diferir do valor teórico gerado por um modelo de precificação de opções. Isto pode dever-se a uma limitação do modelo de preços, ou a um factor do mundo real no mercado de opções, como uma perturbação na oferta/procura, um spread de compra-venda ineficiente ou algum outro factor.

Tais perturbações podem desenvolver-se durante correções severas de mercado ou períodos de incerteza significativa, mas também podem surgir noutros ambientes de mercado, por diversas razões.

Independentemente disso, o resultado de um modelo de precificação de opções – o valor teórico – muitas vezes serve como um ponto de referência chave e é normalmente usado para avaliar (ou comparar) o preço de mercado aberto de uma opção.

Preço das opções resumido

Os modelos de precificação de opções são ferramentas essenciais usadas por traders e investidores para estimar o valor (também conhecido como prêmio) das opções.

O modelo de precificação de opções mais conhecido é o modelo Black-Scholes, que fornece fórmulas para calcular o preço teórico de uma opção com base em fatores como o preço atual do ativo, preço de exercício, tempo de vencimento, volatilidade e juros livres de risco. avaliar.

Além do modelo Black-Scholes, alguns participantes do mercado utilizam o Modelo Binomial de Precificação de Opções (BOPM), ou Simulações de Monte Carlo. No entanto, ambos os últimos modelos requerem esforço adicional, habilidade matemática e recursos computacionais.

Existem modelos diferentes porque as opções podem ter características variadas e as condições de mercado podem flutuar. Além disso, um único modelo não pode necessariamente capturar todas as nuances da precificação de opções em uma ampla gama de cenários e ambientes de mercado.

Como resultado, alguns participantes do mercado empregam vários modelos de precificação diferentes para tipos específicos de opções, situações e/ou dinâmicas de mercado. Em muitos casos, estes modelos são proprietários e não estão disponíveis ao público.

Deve-se notar que o preço real de uma opção (por exemplo, o preço de mercado aberto) pode diferir do valor teórico gerado por um modelo de precificação de opções. Isto pode dever-se a uma limitação do modelo de preços, ou a um factor do mundo real no mercado de opções, como uma perturbação na oferta/procura, um spread de compra-venda ineficiente ou algum outro factor.

Tais perturbações podem desenvolver-se durante correções severas de mercado ou períodos de incerteza significativa, mas também podem surgir noutros ambientes de mercado, por diversas razões.

Independentemente disso, o resultado de um modelo de precificação de opções – o valor teórico – muitas vezes serve como um ponto de referência chave e é normalmente usado para avaliar (ou comparar) o preço de mercado aberto de uma opção.